Содержание:

1. Как осуществить подготовку к реализации в 1C:ERP

2. Как переквалифицировать ОС в ДАП

1. Как осуществить подготовку к реализации в 1C:ERP

В рамках обеспечения раздельного учета по БУ и НУ, в соответствии с требованиями ФСБУ 6/2020 «Основные средства» в случаях, если для продажи требуется переквалифицировать Основное средство в долгосрочные активы к продаже (ДАП), необходимо воспользоваться типовым функционалом, разработанным 1С в конфигурациях 1С:ERP (1С:КА) Редакции не позже 2.5.19.44.

Созданы предопределенные статьи расходов:

- Продажа материальных ценностей (сч. 03.09);

- Расходы, связанные с продажей ОС (сч. 01.09);

- Долгосрочные активы к продаже (сч.41.ДА).

При продаже счет (01.09, 03.09 или 41.ДА) определяется статьей расходов, которая выбирается в документе «Подготовка к передаче ОС».

Подготовка к реализации оформляется документом «Подготовка к передаче ОС», доступ к документу организован в разделе «Внеоборотные активы», подраздел «Основные средства». В документе на закладке Дополнительно доступен выбор нужной статьи расходов.

Документ «Подготовка к передаче» в разделе «Внеоборотные активы»

Создаем документ с видом операции «Подготовка к передаче» в Управленческом и бухгалтерском учете, заполняем реквизиты основной вкладки документа и переходим на вкладку Основные средства, заполняем ОС, ставим стоимость продажи, ставку НДС и переходим на вкладку «Дополнительно».

Образец заполнения Документа «Подготовка к передаче»

Образец заполнения Документа «Подготовка к передаче»

На вкладке «Дополнительно» выбираем событие, подбираем статью выбытия «Долгосрочные активы к продаже». Статья предопределённая, настроена для раздельного отражения ДАП в Налоговом и Бухгалтерском учете.

Образец заполнения Документа «Подготовка к передаче»

Отражаем в учете.

Образец отражения в учете Документа «Подготовка к передаче» с видом операции Бухгалтерский и управленческий учет

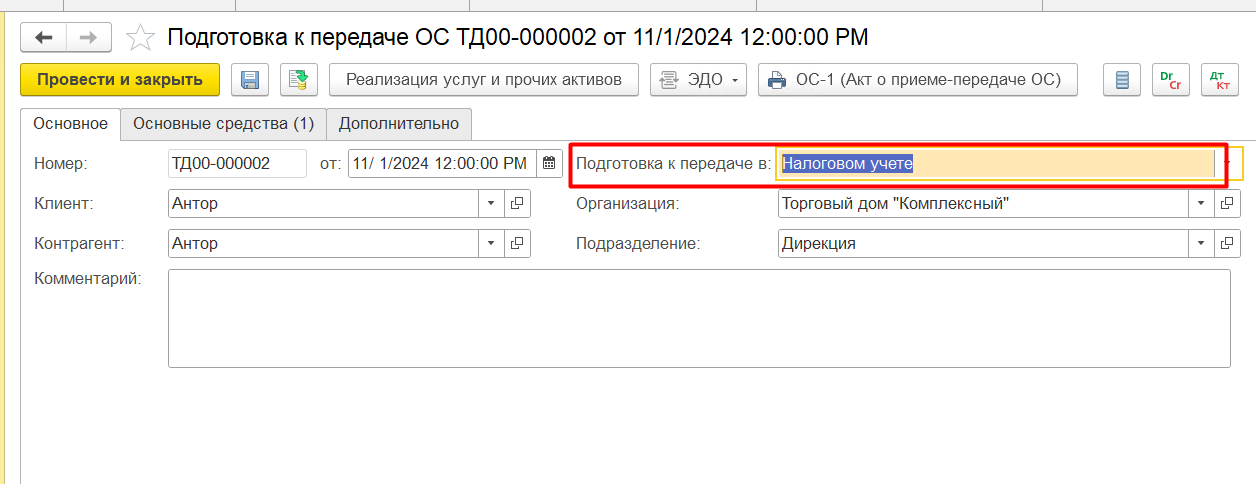

До момента продажи, ведется раздельный учет по БУ и НУ, в НУ продолжает начисляться амортизация, по БУ Основное средство, переведено в активы, и амортизация не начисляется. Непосредственно перед продажей формируем документ «Подготовка к передаче ОС» для целей НУ, для этого на вкладке Основная выбираем «Подготовка к передаче в «Налоговом учете», остальные реквизиты заполняем аналогично документа «Подготовка к передаче ОС» для целей БУ и УУ, так же и на вкладке Основные средства.

Образец заполнения Документа «Подготовка к передаче»

Образец заполнения Документа «Подготовка к передаче»

Переходим на вкладку «Дополнительно» и Выбираем статью «Долгосрочные активы к продаже».

Образец заполнения Документа «Подготовка к передаче»

Проводим и отражаем в учете. ВАЖНО, документ Подготовка к передаче должен быть отражен в учете ранее реализации.

Образец отражения в учете Документа «Подготовка к передаче» с видом операции Налоговый учет

2. Как переквалифицировать ОС в ДАП

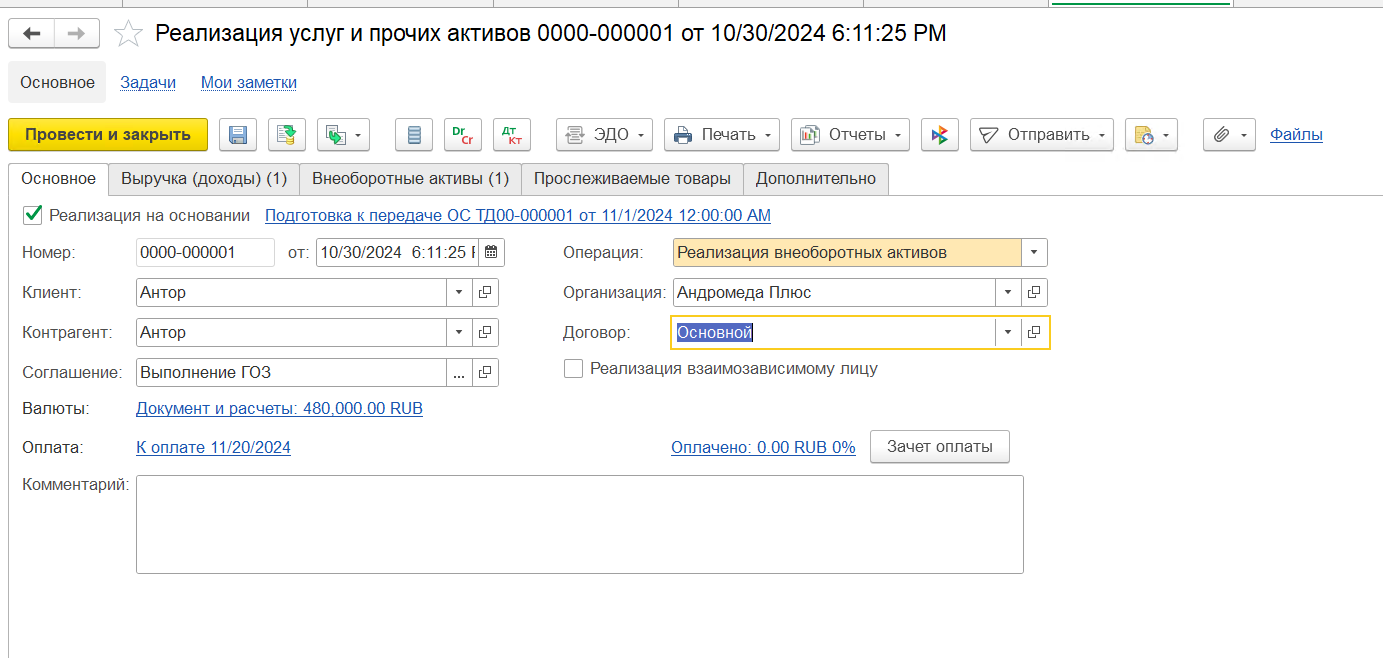

Далее, на основании документа «Подготовка к передаче», формируем документ, отражающий реализацию Основного средства, переведенного в ДАП. Для создания документа реализации, расположена кнопка «Реализация услуг и прочих активов», по команде которой создается документ с автоматическим заполнением всех реквизитов. Проверяем документ и проводим в учете.

Образец заполнения Документа «Подготовка к передаче»

Образец заполнения Документа «Реализация услуг и прочих активов»

Образец заполнения Документа «Реализация услуг и прочих активов»

Образец заполнения Документа «Реализация услуг и прочих активов»

Образец отражения в учете Документа «Реализация услуг и прочих активов»

После отражения всех операция по реализации Основных средств, подлежащих переводу в ДАП, в ОСВ и карточках учета будут сделаны следующие записи, образцы приведены на рисунке:

Образец ОСВ счета 01 «Основные средства»

Образец карточки счета 01 «Основные средства»

Образец ОСВ счета 02 «Амортизация Основных средств»

Образец карточки счета 02 «Амортизация Основных средств»

Образец ОСВ счета 41.ДА «Долгосрочные активы к продаже»

Образец карточки счета 41.ДА «Долгосрочные активы к продаже»

Образец ОСВ счета 41.ДА «Долгосрочные активы к продаже» по итогам оформления всех документов по реализации ДАП

Образец карточки счета 41.ДА «Долгосрочные активы к продаже»

Остается вопрос, каким образом в типовом решении 1С:ERP отражены записи в регистрах по отложенному налогу на прибыль, счета 09 и 77. После закрытия месяца проверим записи по Активам и Основным средствам.

В примере ОС передано в октябре, в ноябре оформлена продажа, соответственно сделано закрытие октября и ноября. В октябре по данным учета Основное средство ДАП в НУ находится на счете 01.02. в регистрах Товары мы ДАП не видим, в учете записи нет.

Образец заполнения регистров по «отложенному налогу на прибыль»

Образец заполнения регистров по «отложенному налогу на прибыль»

И ноябре, после проведения реализации разницы списались из учета 09 и 77 счета, Видим, что ДАП в Основных средствах нет, и в Товарах тоже нет, т.к. реализация прошла в ноябре и ДАП списался в расход.

Образец заполнения регистров по «отложенному налогу на прибыль»

Образец заполнения регистров по «отложенному налогу на прибыль»

Специалист компании ООО "Кодерлайн"

Елена Логинова